Un fabricant de smartphones décide de construire une voiture. L'industrie automobile mondiale hausse les épaules. Dix-huit mois plus tard, 411 800 véhicules ont été livrés en 2025 selon les résultats officiels de Xiaomi Corporation, la rentabilité est franchie dès novembre 2025, et le SU7 dépasse la Tesla Model 3 en volume sur le segment berline en Chine selon CarNewsChina. Ce n'est pas un fait divers automobile. C'est la démonstration que la barrière à l'entrée dans l'industrie qui employait 14 millions de personnes en Europe (Commission européenne, octobre 2024) vient de s'effondrer. Et que l'Europe n'avait pas de plan pour ce scénario-là.

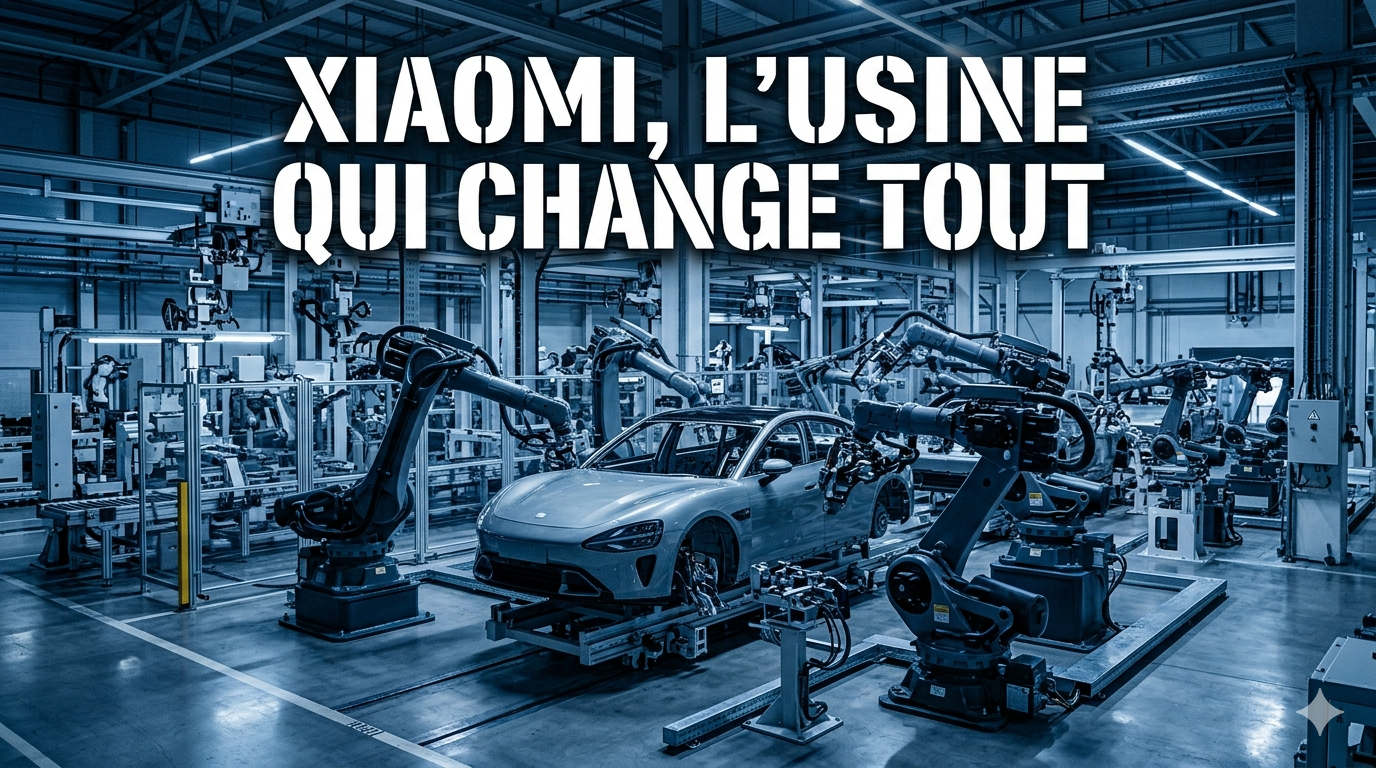

L'usine comme déclaration d'intention, 718 000 m² et une voiture toutes les 76 secondes

Comprendre le SU7 commence par son usine. Implantée dans le sud-est de Pékin, l'installation couvre 718 000 m² dont 400 000 m² de bâtiments, construits à partir de zéro pour environ 300 millions d'euros selon les données de l'entreprise. Xiaomi avait initialement envisagé de sous-traiter la production à BAIC, comme la plupart des nouveaux entrants. Elle a finalement tout construit en propre. Le résultat est une ligne d'assemblage à 91% automatisée, mobilisant plus de 700 robots, capable de sortir un véhicule toutes les 76 secondes.

Ce rythme n'est pas un chiffre de communication. Il reflète une logique directement calquée sur la fabrication de smartphones, où le coût marginal s'effondre à mesure que les volumes augmentent. En 2024, la perte par véhicule atteignait encore 45 000 yuans (environ 5 890 euros) selon les comptes du groupe. En 2025, elle était tombée à 6 500 yuans (environ 850 euros). La courbe d'apprentissage industrielle fonctionne. Xiaomi vise 550 000 livraisons pour 2026 avec deux sites opérationnels à Pékin, après l'acquisition en juillet 2024 d'un terrain de 530 000 m² pour 107 millions d'euros pour sa phase 2.

La plateforme technique est développée en interne. La plateforme Modena, architecture 800 volts intégrant les batteries directement dans la structure du châssis en technologie cell-to-body, a mobilisé 35 000 brevets déposés entre 2021 et 2025 selon l'Office national de propriété intellectuelle chinois. Les moteurs (V6, V6s et V8) ont également été conçus en maison. Le moteur V8 revendique un rendement de 98,1% selon les données techniques publiées par le constructeur. Ce niveau de maîtrise verticale déployé en moins de cinq ans, pour un acteur sans aucune expérience automobile en 2020, constitue ce que l'ACEA a commencé à qualifier publiquement de "rupture de modèle industriel".

Qui contrôle les batteries, les puces et les données contrôle la voiture connectée

Le SU7 n'est pas la voiture d'un constructeur automobile. C'est la voiture d'un intégrateur technologique qui a choisi l'automobile comme terrain d'expansion. La différence se lit dans sa chaîne d'approvisionnement et dans la façon dont elle est construite pour éviter toute dépendance excessive.

Pour les batteries, Xiaomi joue les deux leaders mondiaux simultanément. La version Standard embarque les batteries LFP FinDreams de BYD à 73,6 kWh. La version Pro monte en gamme avec la batterie Shenxing de CATL à 94,3 kWh. La version Max accède à la batterie Qilin de CATL (101 kWh, charge 5C, 800 volts) permettant de récupérer 670 km d'autonomie en 15 minutes selon Xiaomi Auto. Cette bifurcation délibérée empêche BYD et CATL d'exercer un pouvoir de négociation excessif sur Xiaomi, tout en sécurisant le meilleur de chaque chimie selon le segment.

Sur l'électronique embarquée, le SU7 intègre un processeur Nvidia Orin X délivrant 508 TOPS de puissance de calcul, couplé à un Qualcomm Snapdragon 8295 pour l'infodivertissement. Le tout tourne sous HyperOS, le système d'exploitation maison de Xiaomi. Ce n'est pas un hasard. Xiaomi est l'un des rares fabricants au monde à maîtriser en interne une pile logicielle complète allant du système d'exploitation mobile à l'interface automobile. Les données collectées sur 4 milliards de kilomètres parcourus par la flotte SU7 alimentent déjà les prochaines versions de conduite assistée.

D'ailleurs, la stratégie de distribution rompt elle aussi avec les codes établis. Xiaomi vend directement, sans réseau de concessionnaires. Sur les premiers mois de commercialisation, 30% des achats ont été réalisés en ligne sans essai routier préalable selon les données publiées par Lei Jun. Ce taux, impensable pour un constructeur traditionnel, est banal pour une marque électronique avec 15 ans de fidélisation digitale. En 2025, le SU7 a dépassé la Tesla Model 3 en volume sur les berlines en Chine selon CarNewsChina. Le modèle le plus vendu dans le segment premium (berlines au-dessus de 200 000 yuans, soit environ 26 000 euros) en avril 2025 n'était plus un BMW, ni un Mercedes, ni une Tesla. C'était une Xiaomi.

Répliquer le SU7 en Europe, entre 5 et 7 ans de retard structurel

Les constructeurs européens ont regardé arriver le SU7 comme un problème pour plus tard. C'était une erreur de temporalité qui se mesure aujourd'hui en années perdues.

La plateforme Modena a nécessité quatre ans de développement. Les premières immatriculations de SU7 Ultra en Allemagne à Munich ont eu lieu en juillet 2025. Le président de Xiaomi Auto, William Lu, a confirmé au MWC 2025 que la marque ciblerait le marché européen à partir de 2027, le temps de se conformer aux normes d'homologation et de déployer un réseau après-vente. 2027. Ce n'est pas lointain.

En face, la position européenne est fragilisée sur deux fronts simultanément. Volkswagen, qui réalisait encore 50% de ses ventes en Chine en 2023 selon son lobby sectoriel (VDA), a fermé trois usines en Allemagne et supprimé des dizaines de milliers d'emplois lors de sa restructuration de 2024-2025. BMW réalisait 30% de son volume en Chine la même année. Ces deux groupes financent leur transition électrique en Europe sur un marché qui a subi un ralentissement des ventes de VE en 2024, tout en perdant des parts sur leur principal marché d'exportation.

Reconstruire une plateforme automobile de zéro prend entre 5 et 7 ans, même avec des ressources illimitées. Maîtriser une pile logicielle complète prend une décennie. Stellantis, Renault et Volkswagen ont lancé leurs propres systèmes d'exploitation embarqués (STLA Brain, Software République, VW.OS), mais aucun ne dispose de la base d'utilisateurs mobiles de Xiaomi pour alimenter l'apprentissage et la fidélisation. Ce n'est pas de la capacité de production que l'Europe manque sur ce dossier. C'est de vitesse d'exécution et d'écosystème numérique.

Semi-conducteurs, défense et données, les vulnérabilités croisées que personne ne calcule

La menace SU7 ne se réduit pas à l'automobile. Elle révèle des chaînes de dépendance croisées que l'analyse sectorielle habituelle ne capte pas.

Le premier effet de cascade concerne les semi-conducteurs. Le SU7 embarque un Nvidia Orin X produit par TSMC en gravure 12 nm. L'Europe ne fabrique aucun processeur de cette génération sur son sol. La dépendance aux puces américano-taïwanaises pour les véhicules connectés est absolue, qu'il s'agisse d'une BMW ou d'une Xiaomi. Si la tension géopolitique autour de Taïwan se traduit par une restriction d'exportation des processeurs automobiles, c'est l'ensemble de la production automobile mondiale qui ralentit. Les constructeurs européens ont investi massivement dans l'électrique. Ils n'ont pas sécurisé l'approvisionnement en puces de calcul embarqué. L'European Chips Act vise 20% de la production mondiale de semi-conducteurs en Europe d'ici 2030 selon la Commission européenne, contre 9% actuellement. Le décalage avec le rythme de déploiement des VE connectés est visible.

Le deuxième effet de cascade touche la défense et la sécurité des données. Un véhicule connecté collecte en continu des données de géolocalisation, d'habitudes de conduite, de cartographie fine des infrastructures urbaines et routières. La flotte SU7 génère déjà des données sur plusieurs milliards de kilomètres parcourus, a confirmé Xiaomi. En Europe, ces données seraient soumises au RGPD et aux futures obligations de la loi sur les données (Data Act). Mais leur traitement dans des serveurs localisés en Chine soulève des questions de sécurité nationale que la directive NIS2 et le règlement sur la cybersécurité des véhicules (UN-R155) commencent à peine à encadrer. La voiture connectée est un capteur roulant. Sa nationalité industrielle a des implications stratégiques que les ministères de la Défense européens n'ont pas encore pleinement intégrées dans leurs analyses de risque.

Le troisième effet concerne les terres rares. Les batteries LFP et NMC du SU7 mobilisent du lithium, du cobalt, du nickel et du manganèse dont la chaîne de raffinage est contrôlée à 60 à 80% par la Chine selon les données de l'Agence internationale de l'énergie (2024). Xiaomi, en tant que constructeur chinois, bénéficie d'un accès préférentiel à ces matériaux à des coûts que les constructeurs européens ne peuvent pas reproduire à court terme. La compétitivité sur le prix de la batterie n'est pas uniquement une question d'efficacité industrielle. C'est aussi une question de géographie des ressources.

Red Team, ce que cette analyse ne voit peut-être pas

Trois biais méritent d'être identifiés avant de conclure.

Le premier est le biais de la vitesse. Cette analyse observe Xiaomi sur dix-huit mois de succès fulgurant. L'industrie automobile juge ses acteurs sur dix à vingt ans. Aucune donnée indépendante sur la fiabilité à 100 000 ou 150 000 km n'existe encore pour le SU7, lancé en mars 2024. Les premières enquêtes de satisfaction (J.D. Power Chine 2025) placent Xiaomi dans les cinq premiers sur la satisfaction initiale, mais les données de fiabilité long terme manquent structurellement. Un scénario alternatif crédible existe. Xiaomi rencontre des problèmes de fiabilité sur sa flotte à partir de 2026-2027, ce qui ralentit fortement sa progression européenne et offre aux constructeurs établis une fenêtre de reconquête par la durabilité.

Le deuxième biais est méthodologique. Les chiffres financiers de la division automobile de Xiaomi sont publiés dans les résultats consolidés du groupe, où la division téléphone (qui génère l'essentiel des revenus) peut subventionner l'auto sans que cela soit pleinement visible. La perte par véhicule de 850 euros en 2025 suppose une allocation des coûts entre divisions que personne en dehors de Xiaomi ne peut vérifier indépendamment. Il est possible que la division auto soit plus déficitaire que les chiffres publiés ne le laissent paraître.

Le troisième angle concerne le scénario d'échec à l'export. Les droits de douane européens de 30,7% (Journal officiel de l'UE, octobre 2024), combinés aux coûts d'homologation, de réseau après-vente et de marketing en territoire inconnu, pourraient rendre le déploiement européen non rentable pendant plusieurs années. Des acteurs chinois bien financés (Nio, BYD) ont déjà essuyé des revers significatifs sur leurs expansions européennes. Xiaomi n'est pas immunisé contre cette dynamique.

Conséquences stratégiques

Le seuil critique est franchi non pas quand Xiaomi arrive en Europe, mais quand l'Europe réalise qu'elle ne dispose d'aucun levier industriel immédiat pour lui répondre sur l'essentiel de la chaîne de valeur.

À court terme (12 à 24 mois), deux actions sont actionnables. La première est réglementaire, utiliser les normes de cybersécurité (UN-R155, UN-R156) et les futures obligations du Data Act comme des outils de temporisation légitimes sur l'entrée des véhicules connectés chinois, en exigeant une localisation européenne des données et un audit de la chaîne logicielle. La deuxième est compétitive, identifier dans chaque constructeur européen les segments où la fidélisation, la fiabilité longue durée et le réseau de service constituent des avantages défendables face à Xiaomi dans les 24 prochains mois.

À moyen terme (3 à 7 ans), la réponse ne peut pas être uniquement tarifaire. Les droits de douane ont donné du temps. Ils n'ont pas créé de capacité industrielle. Les 14 millions d'emplois européens dans l'automobile ne se défendent pas par des barrières à l'entrée. Ils se défendent par une montée en gamme sur la donnée, la durabilité et la souveraineté numérique des véhicules. Ce sont des actifs que Volkswagen, Renault et Stellantis possèdent. Ils ne les exploitent pas encore comme des arguments compétitifs face à un adversaire dont le principal avantage est l'intégration de l'écosystème numérique.

Assembler une voiture n'est plus une barrière à l'entrée. Xiaomi l'a prouvé en dix-huit mois. La prochaine barrière que l'Europe peut encore tenir se construit dans les données, la durabilité et la confiance. Pas dans les tarifs douaniers.

Cédric Pellicer