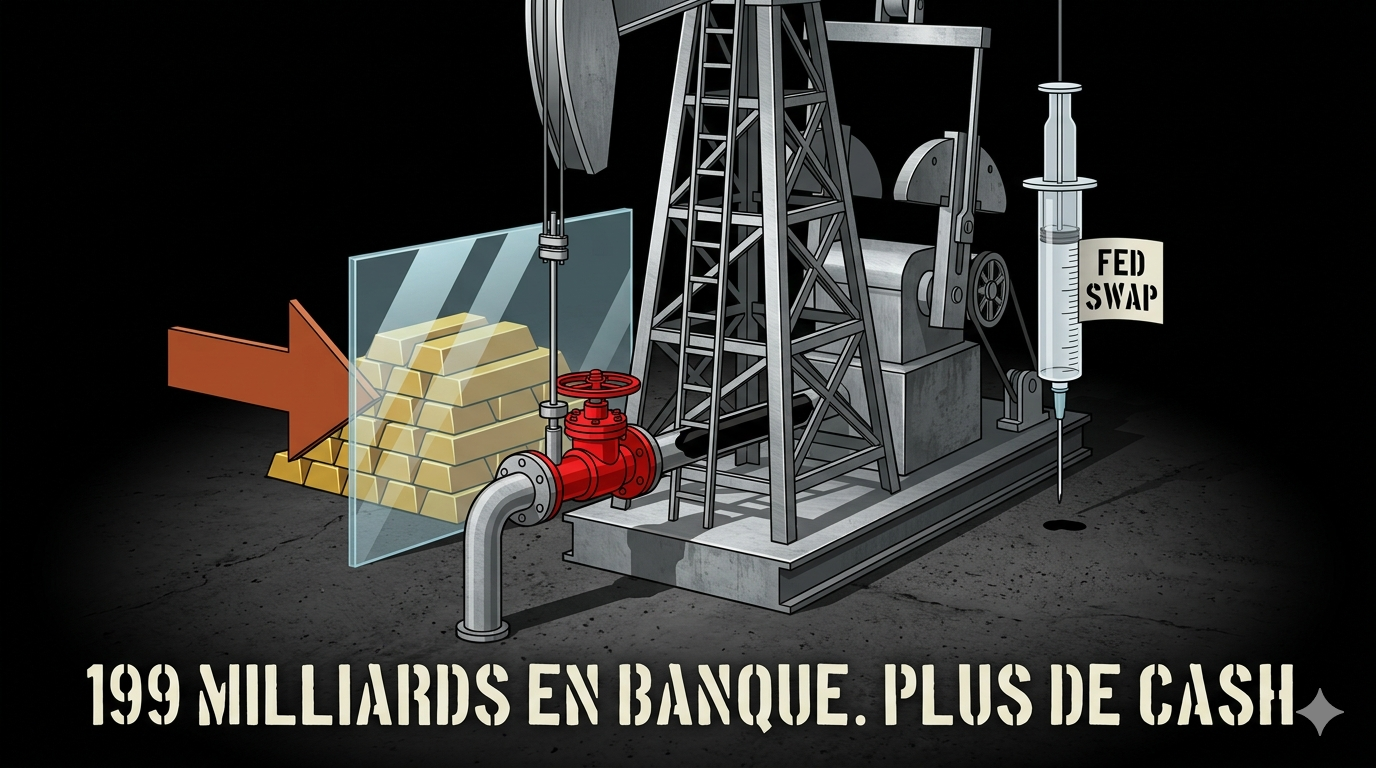

Le fonds souverain ADIA des Émirats arabes unis gère plusieurs centaines de milliards de dollars d'actifs. Les réserves de change de la Banque centrale des EAU atteignaient 199,7 milliards de dollars en décembre 2024. Les Émirats demandent depuis la semaine du 13 avril une ligne de swap en dollars à la Réserve fédérale américaine. Ces trois données coexistent simultanément.

Le gouverneur de la Banque centrale des EAU, Khaled Mohamed Balama, a rencontré le secrétaire au Trésor américain Scott Bessent et des responsables de la Fed à Washington. Il a évoqué la possibilité d'un mécanisme de swap de devises permettant aux Émirats d'accéder rapidement à des liquidités en dollars. Les responsables émiratis ont qualifié la demande de "préliminaire et préventive." Ils ont également averti que les Émirats pourraient être "contraints d'utiliser le yuan chinois ou d'autres devises pour les ventes de pétrole" si le swap n'était pas accordé. Le Wall Street Journal a révélé ces discussions.

Ce dossier analyse pourquoi un pays structurellement excédentaire et richement doté en actifs souverains se retrouve en tension de liquidité à court terme, ce que la menace yuan signifie réellement, et ce que cette situation révèle sur la vulnérabilité financière d'un État pétrolier quand son débouché maritime est bloqué.

La structure financière des EAU, solide structurellement et sous tension opérationnelle

Les Émirats arabes unis ne sont pas un pays en difficulté financière structurelle. La confusion entre solvabilité et liquidité est le premier piège analytique à éviter.

Les fondamentaux sont documentés et solides. La balance courante était excédentaire à 9,1 % du PIB en 2024, représentant 49,2 milliards de dollars selon le FMI. Le ratio dette publique sur PIB atteignait 34,94 % fin 2024, en baisse depuis 2020. Le dirham est ancré au dollar depuis 1997, à un taux fixe de 3,67125 AED pour un dollar. Le FMI estime que le prix de breakeven pétrolier des EAU (le prix du baril à partir duquel la balance courante s'équilibre) se situe autour de 37 dollars le baril, le plus bas de la région. Les réserves de change de la Banque centrale atteignaient 199,7 milliards de dollars en décembre 2024.

Le problème n'est pas la solvabilité. C'est le flux. Les exportations pétrolières génèrent des dollars courants, en continu, qui alimentent le système bancaire domestique, la liquidité du marché interbancaire et la capacité des banques à répondre aux demandes de retraits. Quand le détroit d'Ormuz est bloqué depuis le 28 février, ces flux s'interrompent. Les actifs des fonds souverains existent, mais ils sont investis (immobilier international, actions, obligations). Les convertir en liquidités a un coût de marché et un délai d'exécution. Entre le blocage d'Ormuz et la liquidation d'actifs ADIA, il y a un trou de trésorerie opérationnel que le swap de la Fed comblerait instantanément.

La Banque centrale des EAU a d'ailleurs anticipé ce risque. Elle a activé un plan de résilience financière en cinq piliers, doté de 270 milliards de dollars. Les banques peuvent désormais accéder à 30 % de leurs réserves de trésorerie précédemment bloquées. Les règles relatives aux prêts ont été assouplies. Les liquidités en dirhams et en dollars sont disponibles sur demande. Ce plan est celui d'un État qui gère une crise de liquidité, pas d'insolvabilité.

Les 2 800 missiles et drones, ce que la guerre a fait à l'économie émiratie

Les Émirats arabes unis ont été directement touchés par la guerre depuis le 28 février. La ministre d'État à la Coopération internationale, Reem Al-Hashimy, a déclaré à ABC que les Émirats avaient été ciblés par plus de 2 800 missiles et drones iraniens depuis le début du conflit.

Cette exposition est la conséquence directe de la présence de bases militaires américaines sur le territoire émirati. L'Iran a ciblé ces bases et les infrastructures environnantes comme partie de sa riposte aux frappes américano-israéliennes du 28 février. Les Émirats, qui ont cherché à préserver leur neutralité diplomatique depuis les Accords d'Abraham de 2020, se retrouvent géographiquement dans la zone de conflit sans y avoir cherché un rôle militaire direct.

Les conséquences économiques sont doubles. Première conséquence. Les infrastructures d'exportation pétrolière ont été endommagées. Les terminaux d'exportation d'Abu Dhabi et les infrastructures connexes sont partiellement affectés. Deuxième conséquence. Le blocus d'Ormuz par le CGRI, maintenu depuis le 2 mars, empêche le transit pétrolier. Les ports alternatifs omanais de Duqm et Salalah, vers lesquels une partie du pétrole du Golfe avait été redirigée, ont eux-mêmes subi des frappes de drones en mars, réduisant leur disponibilité comme itinéraires de contournement.

Notons que les Émirats se trouvent dans une position géopolitique particulièrement inconfortable. Ils hébergent des bases américaines dont la présence a déclenché des attaques iraniennes. Ils dépendent du détroit d'Ormuz pour leurs exportations. Et ils maintiennent des relations économiques étroites avec la Chine, qui achète une part significative de leur pétrole. Cette triangulation détermine entièrement leur marge de manœuvre.

La menace yuan, un levier de négociation ou une réorientation structurelle

Ironiquement, c'est précisément parce que les EAU sont un allié des États-Unis que leur menace est crédible. Un pays sous sanctions qui menace de facturer en yuan n'a pas de levier. Un pays sous protection militaire américaine qui fait la même menace, si. La déclaration émiratie selon laquelle les EAU "pourraient être contraints d'utiliser le yuan chinois ou d'autres devises pour les ventes de pétrole" n'est pas un signal anodin. Elle atterrit directement sur le sujet le plus sensible pour Washington. Le maintien du statut de pétrodollar.

Depuis 1974, le pétrole du Golfe se négocie en dollars. Ce système est le fondement du statut du dollar comme monnaie de réserve mondiale. Si les EAU, l'un des plus grands exportateurs de pétrole de la région avec une position de plaque tournante commerciale depuis Dubai, commencent à facturer une partie de leurs ventes de pétrole en yuan, c'est un précédent de nature différente de celui de pays sous sanctions comme l'Iran ou la Russie. Ce serait un État allié des États-Unis, sous protection militaire américaine, qui opère une diversification monétaire dans ses transactions pétrolières.

La menace est calibrée pour être crédible sans être exécutée immédiatement. Les Émirats ont déjà des relations commerciales étendues avec la Chine. Pékin achète une part importante du pétrole émirati. Les infrastructures de règlement en yuan existent dans le cadre des accords bilatéraux sino-émiratis. Le basculement n'est pas hypothétique. Il est opérationnellement possible à court terme.

D'ailleurs, la demande de swap à la Fed et la menace yuan sont les deux faces d'une même négociation. Les EAU disent à Washington. Accordez-nous l'accès aux dollars dont nous avons besoin pour traverser cette crise de liquidité, ou nous réorienterons une partie de nos flux vers le yuan, ce qui affaiblit le dollar que vous tenez à protéger. La fragilité à court terme des Émirats est devenue leur carte de négociation.

Ce que le dossier ne dit pas encore

Cinq angles avant toute conclusion.

Premier angle. Le biais de linéarité. La crise de liquidité des EAU est directement liée au blocage d'Ormuz. Si un accord entre Iran et États-Unis est conclu dans les 72 heures suivant l'expiration du cessez-le-feu du 22 avril, le détroit rouvre, les exportations pétrolières reprennent, et les flux de pétrodollars se reconstituent. La demande de swap à la Fed deviendrait caduque. La temporalité est courte.

Deuxième angle. La cohésion de l'alliance Golfe-États-Unis. Les Émirats accueillent des bases américaines tout en menaçant de basculer vers le yuan. Cette tension illustre que les relations dans le Golfe sont transactionnelles, pas idéologiques. L'Arabie saoudite avait déjà exploré la facturation de pétrole en yuan en 2023. La cohésion du bloc pétrodollar n'est pas garantie même entre alliés.

Troisième angle. Les limites de la demande de swap. Un swap de devises Fed-Banque centrale EAU fournirait des dollars contre des dirhams, à un taux convenu et pour une durée limitée. Ce n'est pas un renflouement. C'est un mécanisme technique de liquidité. La Fed a accordé des swaps à des dizaines de banques centrales alliées. Mais accorder un swap à un pays dont le gouverneur menace simultanément d'adopter le yuan est politiquement complexe pour la Fed, dont l'indépendance suppose qu'elle ne soit pas instrumentalisée comme outil de politique étrangère.

Quatrième angle. Les actifs ADIA comme variable masquée. ADIA (l'Abu Dhabi Investment Authority) est l'un des plus grands fonds souverains au monde. Ses actifs sont estimés entre 700 et 900 milliards de dollars selon les sources. Si les EAU le voulaient, ils pourraient liquider des actifs ADIA pour résoudre leur tension de liquidité. Le fait qu'ils ne le font pas (ou pas d'abord) suggère soit que le coût de marché de cette liquidation est jugé trop élevé dans un contexte de volatilité, soit qu'ils préfèrent utiliser la demande de swap comme levier diplomatique.

Cinquième angle. Un scénario alternatif crédible. La Fed accorde une ligne de swap préventive aux EAU, encadrée, limitée dans le temps et en montant. Ce précédent renforce la stabilité financière régionale et maintient les EAU dans le circuit dollar. En contrepartie, les EAU s'engagent à ne pas facturer de pétrole en yuan pendant la durée de la ligne de swap. Ce type d'arrangement informel est cohérent avec la pratique historique des swaps de la Fed pendant les crises.

Ce que les Émirats révèlent sur la fragilité des États pétroliers

Un État dont la banque centrale dispose de 199,7 milliards de dollars de réserves et dont le fonds souverain gère plusieurs centaines de milliards d'actifs demande une ligne de swap de quelques milliards à la Fed. Ce paradoxe n'est pas une anomalie. C'est la démonstration que la richesse et la liquidité sont deux choses différentes.

Les pétromonarchies du Golfe ont construit leur modèle sur un flux continu de dollars pétroliers. Ce flux est leur colonne vertébrale opérationnelle. Quand Ormuz est bloqué, la richesse accumulée reste là. Mais le flux s'arrête.

Pour un décideur en politique monétaire ou en stratégie d'approvisionnement énergétique, la question posée par la demande émiratie n'est pas technique. C'est de savoir si le système pétrodollar peut survivre à un blocage prolongé d'Ormuz sans que ses piliers régionaux ne cherchent des alternatives.

Un fonds souverain qui ne peut pas être liquidé rapidement sans perte. Une Banque centrale qui peut mobiliser ses réserves mais à un coût. Un détroit bloqué qui coupe le flux courant.

Cédric Pellicer