Trente-cinq virgule six pour cent. En une semaine. C'est la progression du WTI entre le 28 février et le 7 mars 2026, selon les données du New York Mercantile Exchange. Un record absolu depuis la création des contrats à terme sur le brut américain, en 1983. Le lundi 9 mars, le baril de Brent franchissait 115 dollars après une flambée de 30% supplémentaire en quelques heures, selon Franceinfo. La dernière fois que les marchés ont vu ce niveau, c'était pendant la guerre en Ukraine. Avant ça, il faut remonter au choc pétrolier de 2022.

Derrière cette courbe, il n'y a pas un marché qui s'emballe. Il y a des gagnants qui encaissent en silence pendant que d'autres payent à la pompe. L'identifier est un exercice de géopolitique de l'énergie, pas de morale.

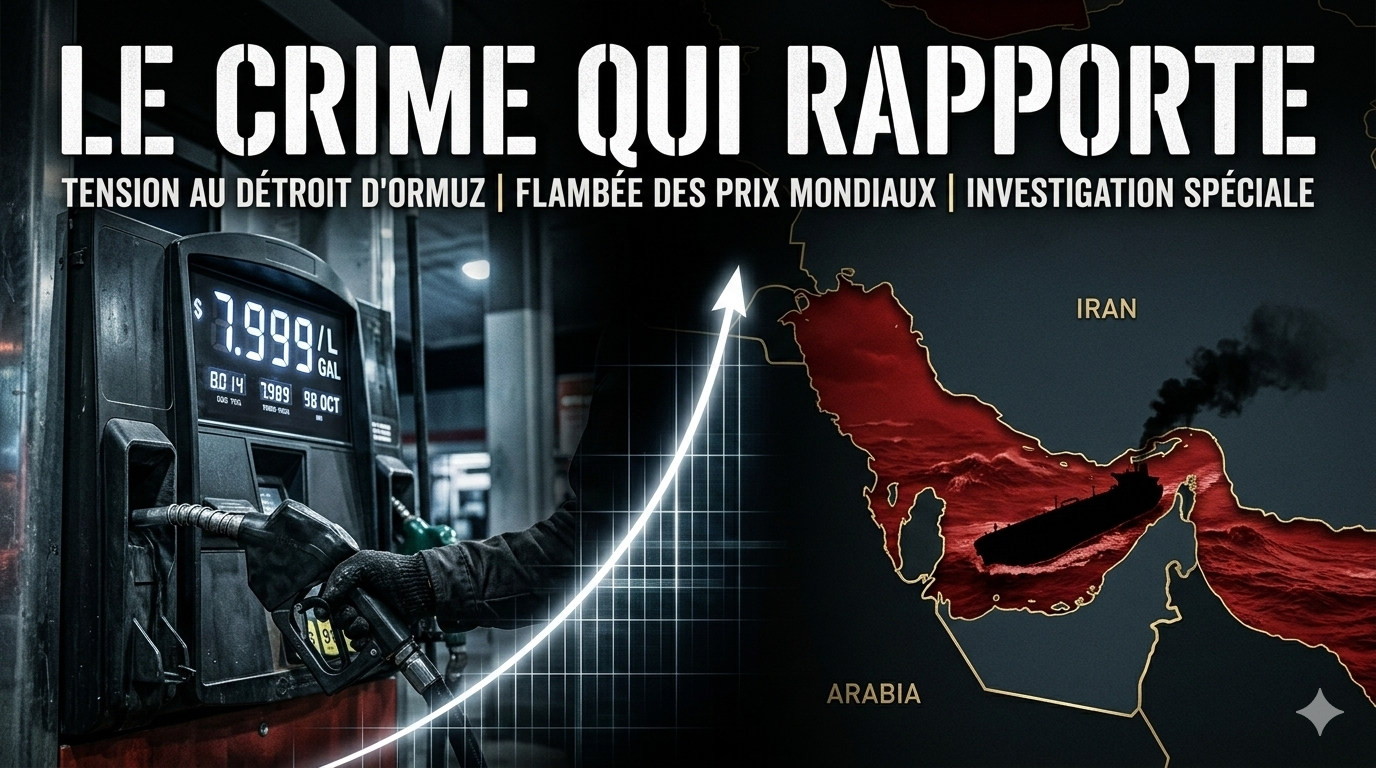

Le détroit qui vaut 115 dollars

Le détroit d'Ormuz mesure 54 kilomètres à son point le plus étroit. Par ce corridor transitaient, avant le déclenchement du conflit le 28 février 2026, environ 20 millions de barils de pétrole brut par jour, soit près de 20% de la consommation mondiale, selon l'Administration américaine d'information sur l'énergie. S'y ajoutent 20% des exportations mondiales de gaz naturel liquéfié, principalement depuis le Qatar.

Depuis l'ouverture des hostilités, la navigation y est de facto paralysée. Les assureurs ont rendu le passage économiquement prohibitif, les primes de risque ayant rendu les polices d'assurance inaccessibles pour la majorité des opérateurs commerciaux. L'Iran a frappé un pétrolier américain dans le Golfe, selon l'agence de presse officielle iranienne citée par Trading Economics. La marine américaine a annoncé son intention d'escorter les navires marchands tentant le passage "dès que ce sera raisonnable", selon les déclarations du ministre de l'Énergie Chris Wright reprises par CNEWS. Les analystes d'Eurasia Group ont immédiatement tempéré, estimant que cela "pourrait faciliter la reprise du trafic, mais pas à l'échelle d'avant-guerre."

Les stocks mondiaux existants couvriraient jusqu'à un mois de fermeture complète du détroit, selon l'analyste Jason Gabelman de TD Cowen. Un mois. C'est la fenêtre de tolérance du système énergétique mondial. Passé ce délai, la disruption devient structurelle.

D'ailleurs, il ne s'agit pas seulement du détroit lui-même. L'Iran a frappé des infrastructures à Bahreïn, provoquant un incendie dans le complexe pétrolier d'Al-Maameer, et lancé des missiles et drones sur le Kuwait, le Qatar et l'Arabie saoudite. Les Saoudiens affirment avoir abattu quatre drones se dirigeant vers un champ pétrolier. Quand les infrastructures du Golfe, pas seulement le passage maritime, deviennent des cibles, le calcul du risque change d'ordre de grandeur.

Quatre gagnants, un paradoxe

L'Arabie saoudite encaisse en premier. Riyad avait besoin, selon le FMI, d'un baril autour de 91 dollars pour équilibrer son budget 2025. Les projections de SNB Capital pour 2026 estimaient ce seuil entre 85 et 90 dollars. Fin 2025, le Brent stagnait à 61 dollars. Riyad accumulait un déficit projeté à 3,3% de son PIB selon le Trésor français. À 115 dollars, le calcul s'inverse. Chaque jour de conflit génère pour le royaume une rente d'aubaine sans qu'il ait à modifier sa politique de production. L'OPEP+ a annoncé une hausse progressive de 206 000 barils par jour à partir d'avril 2026, selon La Presse canadienne. Une mesure cosmétique destinée à signaler la bonne volonté tout en préservant la prime de rareté.

La Russie est le bénéficiaire le plus structurel. Son ministère des Finances avait calibré le budget fédéral 2026 sur un baril d'Oural à 59 dollars. Le 2 mars, l'Oural bondissait de 6% à l'ouverture pour atteindre 62,5 dollars, son niveau le plus élevé depuis septembre 2025, selon le cabinet Kpler publié par Le Grand Continent. Les projections de Kpler établissent qu'un baril d'Oural stabilisé autour de 83 dollars accroîtrait de 50% les recettes d'exportation pétrolière du Kremlin par rapport à janvier-février. Les revenus pétroliers représentaient environ un quart du budget fédéral russe en 2023 selon le ministère britannique des Affaires étrangères. Une hausse de 50% sur ces revenus, dans un contexte où les exportations russes tombaient à 6,9 millions de barils par jour en novembre 2025 selon l'AIE, c'est une bouffée d'oxygène directe pour le financement de la guerre en Ukraine. Moscou n'a pas tiré un seul missile sur l'Iran. Elle touche la prime géopolitique sans payer la prime de risque.

Les majors pétrolières américaines constituent le troisième cercle de bénéficiaires. ExxonMobil, Chevron, ConocoPhillips. Leurs marges de production au Texas, au Nouveau-Mexique et en mer du Nord explosent mécaniquement avec le prix mondial. Et c'est là que le paradoxe Trump se construit. Le président américain qui a déclenché l'opération militaire est aussi le président dont les électeurs des États frontières payent l'essence 20 à 30% plus cher qu'en janvier. Pendant ce temps, ses alliés industriels texans encaissent. Trump a qualifié la flambée du baril de "tout petit prix à payer pour la paix et la sécurité des États-Unis", selon son réseau Truth Social cité par Franceinfo. Ce n'est pas une déclaration anodine. C'est l'aveu que l'équation politique interne est déjà tendue.

Le Canada représente le quatrième gagnant, souvent oublié dans l'analyse européenne. Producteur majeur de pétrole de schiste et de sables bitumineux en Alberta, le pays bénéficie directement de la hausse mondiale des cours, sans être exposé au risque militaire du Golfe. Un spécialiste cité par La Presse canadienne a confirmé dès le 1er mars que la flambée pouvait "être une bonne nouvelle pour le Canada."

L'inertie pétrolière, pourquoi le marché ne se corrige pas vite

Le premier réflexe des analystes est de chercher la correction. L'histoire récente la justifie. Après le choc de 2022 lié à l'invasion de l'Ukraine, le Brent avait atteint 138 dollars en mars avant de redescendre sous 100 dollars à l'automne.

Trois mécanismes de correction ont bien été activés. L'OPEP+ a annoncé une hausse de production. Les États-Unis ont autorisé temporairement, pour un mois, la livraison de pétrole russe sous sanction vers l'Inde, afin de sécuriser l'approvisionnement de New Delhi directement perturbée par la fermeture du détroit, selon CNEWS. La marine américaine s'est positionnée pour escorter les convois.

Mais trois facteurs structurels empêchent la correction rapide.

Le premier tient à la géographie physique. L'Arabie saoudite dispose d'un oléoduc alternatif à Ormuz, le pipeline Est-Ouest de 1,2 million de barils par jour vers la mer Rouge. Les Émirats arabes unis disposent d'une capacité similaire. Mais ces infrastructures ne couvrent qu'une fraction des 20 millions de barils quotidiens normalement traités par le détroit. Il n'existe pas de plan B à l'échelle du problème.

Le deuxième tient au marché des assurances maritimes. Même si les tirs s'arrêtaient demain, les primes de risque mettraient des semaines à redescendre. Les armateurs et chargeurs ne reprendront pas le trafic dès la fin des combats. Ils attendront une évaluation de sécurité stabilisée. Ce délai structurel maintient le prix élevé bien au-delà de la durée effective du conflit.

Le troisième est politique. Trump a évoqué un conflit de "quatre à cinq semaines" selon les premières déclarations reprises par prixdubaril.com. Le lendemain, il suggérait que les États-Unis pourraient "mener des guerres indéfiniment." Les marchés n'anticipent pas la fin. Ils anticipent l'incertitude.

Les perdants silencieux, Europe, Asie, Afrique

Face aux gagnants, les perdants sont prévisibles mais leur nombre est massif. L'Europe, importatrice nette, absorbe le choc directement à la pompe et sur ses coûts industriels. Le Premier ministre français Sébastien Lecornu a annoncé un "plan exceptionnel de 500 contrôles" dans les stations-service pour éviter les hausses abusives, selon prixdubaril.com. Le geste est politique. Il ne modifie pas le fondamental.

L'Inde est dans une position particulièrement inconfortable. Importatrice nette à hauteur de 85% de ses besoins en pétrole selon l'AIE, elle était aussi l'un des principaux clients du brut russe bon marché, ayant multiplié par dix ses importations de pétrole russe depuis 2022 selon l'IFRI. Le conflit lui coupe simultanément l'accès au Golfe et renchérit le coût de l'alternative russe, Washington ayant accordé une exemption temporaire d'un mois seulement.

Les économies émergentes importatrices d'Afrique subsaharienne et d'Asie du Sud-Est subissent le choc sans avoir les réserves fiscales pour l'amortir. Capital Economics estimait qu'une hausse du baril à 90-100 dollars générerait 0,7 point d'inflation supplémentaire dans les marchés développés. Dans les économies émergentes, l'impact est mécaniquement plus sévère.

Red Team, trois angles que l'analyse dominante rate

Premier angle, la stratégie iranienne est peut-être exactement celle prévue. Téhéran a annoncé être "prêt à au moins six mois de guerre." Si l'objectif n'est pas la victoire militaire contre une coalition américano-israélienne, mais l'imposition d'un coût économique et politique insupportable, alors la flambée du baril est une arme, pas un effet collatéral. Chaque point supplémentaire sur le baril crée une pression politique chez les alliés de Washington. L'Iran n'a pas besoin de gagner sur le terrain pour gagner sur le calendrier politique américain.

Deuxième angle, la flambée du baril fragilise également l'Arabie saoudite à moyen terme. Riyad est présenté comme gagnant, et c'est vrai à court terme. Mais les frappes iraniennes sur les infrastructures du Golfe (Bahreïn, Kuwait, tentatives sur les champs saoudiens) représentent une menace directe sur les installations d'Aramco. Un incident majeur sur l'infrastructure saoudienne ferait basculer Riyad du statut de rentier de la crise à celui de victime. Le Golfe n'est pas un spectateur, il est un terrain.

Troisième angle, le paradoxe Trump est une bombe à retardement électorale. Le budget fédéral américain dépend des prévisions de croissance. Lombard Odier projetait, avant le conflit, une inflation américaine à 3,5% en moyenne en 2026 et une croissance ralentie à 1,2% dans un scénario de risque énergétique. Ces chiffres ne tiennent pas compte d'un baril au-delà de 100 dollars. La Réserve fédérale se retrouvera face à une inflation importée qu'elle ne peut pas combattre avec ses taux, pendant que la croissance ralentit. Le stagflation risk. C'est la dernière chose dont Trump a besoin en période de consolidation politique.

Conséquences stratégiques

Pour un décideur qui gère un portefeuille d'actifs, une entreprise industrielle ou une politique publique, trois conclusions s'imposent.

La première. Le prix du baril ne redescendra pas vite, indépendamment de la durée militaire du conflit. Les mécanismes d'assurance, la prime de risque géopolitique et l'absence d'alternative structurelle à Ormuz maintiennent les prix élevés plusieurs semaines après toute désescalade. Planifier sur un baril à 80 dollars avant juillet 2026 est imprudent.

La deuxième. La Russie est le bénéficiaire le plus net, le moins exposé et le plus discret. Elle encaisse une hausse de 50% de ses recettes pétrolières projetées sans prendre une seule balle. Ce gain finance directement son effort de guerre en Ukraine. Toute négociation de paix en Ukraine devra intégrer cet effet d'aubaine comme variable de calcul du Kremlin.

La troisième. Le paradoxe Trump, alliés industriels qui gagnent contre électeurs qui payent, n'est pas stable politiquement. Il créera une pression interne américaine vers une sortie rapide du conflit, probablement plus déterminante que les considérations militaires sur le terrain.

La guerre se fait en Iran. Le vrai rapport de force se joue à la pompe de Chicago, à la station-service de Reims et dans les colonnes du budget fédéral américain.

Qui contrôle le détroit contrôle les prix. Qui contrôle les prix choisit ses gagnants. En 2026, personne ne contrôle le détroit. Et les gagnants, eux, ont déjà encaissé.

Cédric Pellicer