Deux entreprises qui fusionnent parce que leur marché rétrécit ne créent pas de croissance. Elles mutualisent leur capacité à survivre au rétrécissement. C'est une stratégie rationnelle. Ce n'est pas une stratégie de conquête. Les discussions avancées entre Stellantis et Leapmotor pour développer un SUV électrique Opel sur architecture chinoise, produire à Zaragoza et étudier une déclinaison Alfa Romeo, ressemblent exactement à cette logique. Pas une offensive. Une défense structurée.

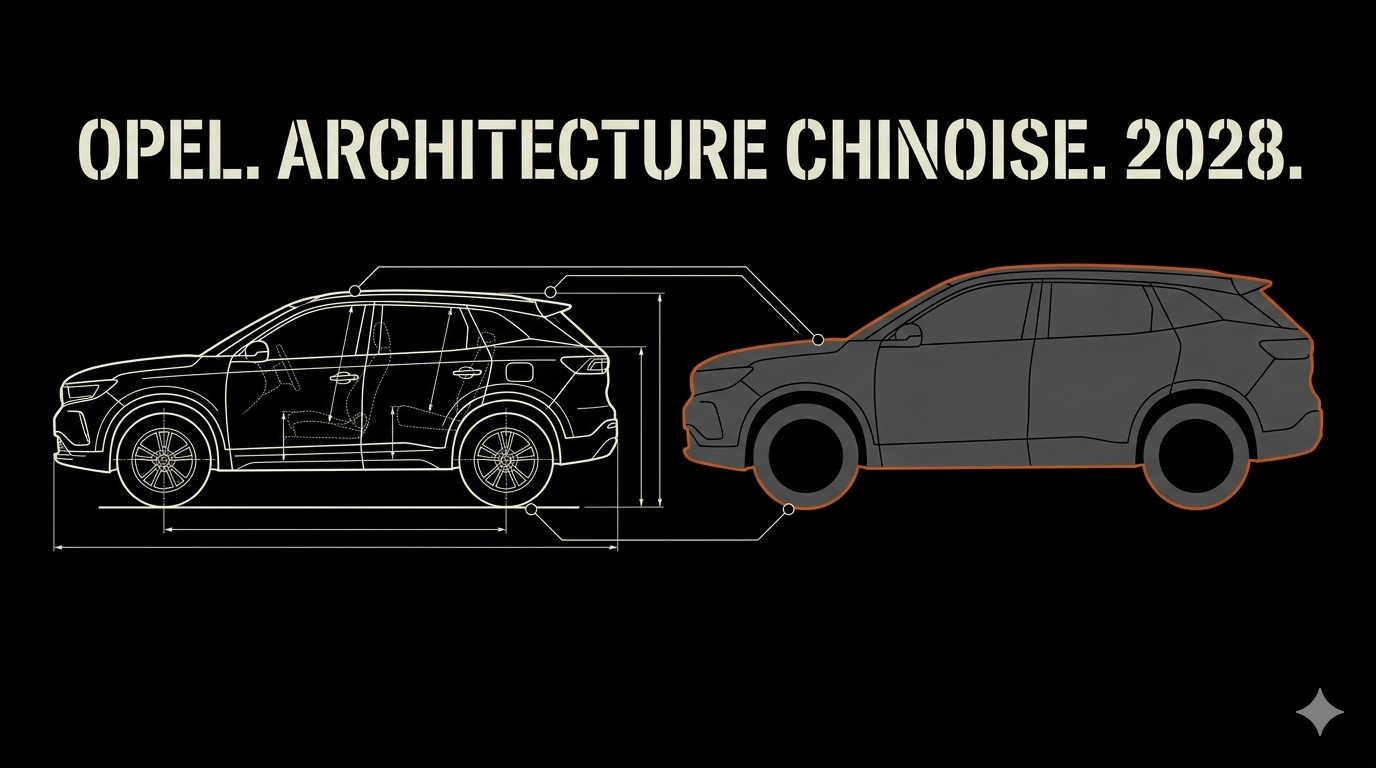

Le 8 avril 2026, Reuters citait trois sources confirmant que Stellantis est en discussions avancées avec son partenaire chinois Leapmotor pour développer conjointement un SUV électrique Opel. Le véhicule partagerait l'architecture du Leapmotor B10, compact SUV que Stellantis commence à assembler pour l'Europe à son usine de Zaragoza en Espagne. Leapmotor fournirait les composants électroniques et électriques, Opel dessinerait l'extérieur. Une portion significative du développement se déroulerait en Chine. Production visée en 2028, objectif 50 000 véhicules par an. Des discussions préliminaires séparées portent sur un modèle Alfa Romeo sur la même architecture, toujours à Zaragoza. Stellantis étudie également Leapmotor pour le futur Opel Mokka B, dont la production serait transférée d'Ellesmere Port vers l'Espagne.

Ce dossier analyse ce que ces discussions révèlent sur la position industrielle réelle de Stellantis, sur l'avance technologique de Leapmotor, et sur les implications géopolitiques d'une dépendance croissante aux plateformes chinoises dans la construction automobile européenne.

L'actif que Stellantis n'a pas développé et qu'il cherche à louer

Pour comprendre pourquoi Stellantis discute avec Leapmotor sur les plateformes, il faut d'abord comprendre ce que Stellantis ne possède pas.

Le groupe a annoncé début 2026 un writedown de 25 milliards de dollars sur ses plans véhicules électriques, reconnaissant avoir surestimé le rythme de la transition énergétique. Cette dépréciation est la conséquence directe d'une stratégie EV bâtie sur des plateformes propriétaires dont les coûts de développement n'ont pas pu être amortis sur des volumes suffisants. Résultat, des usines sous-utilisées en Europe, une gamme électrique non compétitive face aux constructeurs chinois sur le prix, et une marque Opel qui représentait 21 % des ventes Stellantis en Europe en 2025 sans aucun modèle électrique capable de tenir le rapport qualité-prix des entrants chinois.

Leapmotor dispose de ce que Stellantis n'a pas su construire. Fondé en 2015 à Hangzhou, le constructeur est intégré verticalement à l'instar de BYD. Il fabrique en interne ses batteries, ses moteurs et ses composants électroniques. Un rapport du cabinet Rhodium Group de février 2026 identifie BYD et Leapmotor comme les deux seuls constructeurs chinois ayant un niveau d'intégration verticale suffisant pour générer des marges structurelles supérieures à leurs concurrents. Conséquence concrète. Le Leapmotor B10 testé par la presse spécialisée embarque une batterie LFP de 67,1 kWh, une caméra 360 degrés, des sièges avant chauffants et ventilés, pour environ 34 000 euros. Aucun constructeur européen ne propose aujourd'hui cet équipement à ce prix.

Stellantis a acquis 20 % de Leapmotor en 2023 et détient 51 % de leur joint-venture Leapmotor International, qui gère la distribution et la production de véhicules Leapmotor hors Chine. Mais jusqu'ici, Stellantis n'avait pas accès à la technologie Leapmotor. Les discussions actuelles visent précisément à changer ce paramètre.

Leapmotor tempère. Le constructeur chinois a déclaré à Reuters être en discussions avec ses partenaires "uniquement sur la fourniture de composants développés en interne, sans plans de collaboration au niveau des plateformes". L'écart entre cette formulation et ce que décrivent les trois sources Reuters est notable. Soit Leapmotor minimise publiquement la portée des discussions, soit les deux parties ont des visions différentes de ce que "collaboration sur plateforme" signifie. D'ailleurs, Leapmotor avait déclaré en mars 2026 que certains projets avec Stellantis étaient "à des stades de négociation avancés", sans les désigner précisément.

Zaragoza comme pivot de la stratégie européenne

L'usine de Zaragoza est le noeud géographique de la stratégie Stellantis-Leapmotor en Europe, et sa situation illustre la contrainte réelle du groupe.

Stellantis assemble déjà le Leapmotor B10 à Zaragoza pour le marché européen, production devant démarrer en octobre 2026 selon Leapmotor. L'usine espagnole deviendrait la plateforme de production de l'Opel EV basé sur la même architecture B10, puis potentiellement d'un Alfa Romeo sur ce même socle. L'objectif est d'optimiser le taux d'utilisation de l'usine en consolidant plusieurs modèles sur une même architecture.

C'est l'économie d'échelle comme condition de survie. Un site de production automobile n'est rentable qu'à partir d'un certain seuil d'utilisation. En dessous, les coûts fixes absorbent les marges. Stellantis a des usines sous-utilisées. Leapmotor a une technologie compétitive. L'assemblage des deux sur un même site génère du volume pour Stellantis et de la présence européenne pour Leapmotor.

Ironiquement, ce sont les tarifs douaniers européens sur les véhicules électriques chinois, en vigueur depuis fin 2024, qui rendent ce montage nécessaire. Si Leapmotor pouvait exporter directement depuis la Chine sans surcoût prohibitif, l'assemblage en Espagne n'aurait pas le même intérêt stratégique. Les tarifs ont créé la pression. La JV Stellantis-Leapmotor a créé la réponse. Résultat. Un véhicule chinois sur plateforme chinoise avec composants chinois, assemblé en Espagne, vendu sous marque Opel.

Notons que la Commission européenne avait précisément voulu éviter ce scénario avec ses tarifs. L'effet obtenu est l'inverse. Les constructeurs chinois contournent les tarifs via des partenariats avec des assembleurs européens, qui en échange cèdent leurs marques et leurs sites de production.

La friction américaine et canadienne

La même stratégie tentée en Amérique du Nord rencontre une résistance politique d'une autre nature.

Bloomberg rapportait début avril 2026 que Stellantis explore avec Leapmotor la production de véhicules électriques dans son usine de Brampton, en Ontario, inactive depuis fin 2023. Environ 3 000 travailleurs syndiqués y ont été mis à pied après l'arrêt de la production des Chrysler 300, Dodge Charger et Dodge Challenger. Le site avait été prévu pour la Jeep Compass nouvelle génération, plans abandonnés après les tarifs Trump.

La logique est identique à celle de Zaragoza. Une usine vide, une technologie compétitive, un accord potentiel. Mais le contexte politique est radicalement différent. Le Premier ministre de l'Ontario Doug Ford a déclaré s'opposer à tout accord "si on n'achète pas des pièces locales", visant explicitement le modèle des "knockdown kits", véhicules essentiellement assemblés en Chine, expédiés en kit au Canada pour un assemblage final minimal. L'accord CUSMA exige 75 % de contenu nord-américain pour bénéficier des avantages tarifaires. Une production basée sur des composants chinois tomberait très en dessous de ce seuil.

Stellantis confirme uniquement "évaluer activement les futurs programmes pour Brampton" et être "en discussions actives avec les gouvernements et parties prenantes". La précision des discussions Canada est publiquement moindre que celle des discussions Europe, probablement parce que les obstacles politiques sont beaucoup plus complexes en Amérique du Nord. Pression américaine contre l'entrée de technologies chinoises, restrictions US sur les véhicules connectés avec composants d'origine chinoise, et syndicats qui surveillent le contenu local.

Ce que les chiffres Leapmotor disent du rapport de force réel

La position de Leapmotor dans cette négociation n'est pas celle d'un junior cherchant un débouché. C'est un fournisseur de technologie qui choisit ses conditions.

Leapmotor a livré 110 155 véhicules au premier trimestre 2026, en hausse de 26 % sur un an, quatrième trimestre consécutif au-dessus de 100 000 unités selon CNBC. La société a livré près de 600 000 véhicules en 2025, soit le double de 2024 et quatre fois 2023. Plus de 67 000 unités ont été livrées à l'international en 2025, soit une multiplication par quatre sur un an. La société a ouvert en mars 2026 son premier centre d'innovation outre-mer à Munich. Elle dispose de plus de 800 points de vente et de service en Europe à fin 2025.

Ces chiffres transforment le rapport de négociation. Leapmotor n'a pas besoin de Stellantis pour exister. Il a besoin de Stellantis pour accélérer sa présence européenne et nord-américaine dans un contexte de tarifs douaniers. Stellantis, lui, a besoin de Leapmotor pour avoir un modèle électrique compétitif à moins de 35 000 euros à proposer sous sa marque Opel en 2028. La dépendance est asymétrique.

Le CEO de Stellantis Antonio Filosa, en poste depuis juin 2025, doit présenter un nouveau plan d'affaires à long terme le 21 mai 2026. Ce plan devra répondre à une question que les discussions avec Leapmotor soulèvent directement. Est-ce que Stellantis est encore un constructeur automobile ou un distributeur d'automobiles à marques européennes fabriquées sur des plateformes chinoises ?

Ce que le dossier ne dit pas encore

Cinq angles avant toute conclusion.

Premier angle. Le biais de linéarité. Les discussions décrites par Reuters sont avancées pour l'Opel EV, préliminaires pour l'Alfa Romeo, et en étude pour le Mokka B. Aucun accord final n'est signé. Plusieurs négociations comparables ont échoué dans l'industrie automobile, notamment sur les questions de propriété intellectuelle, de protection des données et de contrôle des mises à jour logicielles. Electrive.com note que les discussions pourraient "potentiellement s'effondrer" et que des "obstacles réglementaires" subsistent, notamment les restrictions américaines sur les véhicules connectés d'origine chinoise.

Deuxième angle. La cohésion interne de Stellantis. Le groupe gère simultanément Fiat, Peugeot, Citroën, DS, Opel, Vauxhall, Jeep, Dodge, Chrysler, Ram, Alfa Romeo, Maserati et Lancia. Une plateforme Leapmotor utilisée pour Opel crée immédiatement la question de son extension aux autres marques. Chaque marque a ses propres équipes de développement, sa propre culture technique, ses propres accords avec des fournisseurs existants. Une dépendance technologique centralisée vers Leapmotor modifie les équilibres internes du groupe.

Troisième angle. Les limites méthodologiques sur le contenu "chinois". La classification d'un véhicule comme "européen" ou "chinois" dépend de la définition retenue. Si Leapmotor fournit batterie, moteur, électronique de puissance et logiciels embarqués (les composants à forte valeur ajoutée) et qu'Opel fournit uniquement le design extérieur et l'assemblage, la valeur ajoutée européenne est marginale. Mais ce même véhicule peut techniquement être présenté comme "produit en Europe" et échapper aux tarifs douaniers. La règle d'origine européenne n'exige pas de contenu européen pour les composants, seulement le lieu de la "transformation substantielle".

Quatrième angle. La réaction des concurrents. Volkswagen, Renault, BMW et Stellantis regardent tous Leapmotor et BYD avec la même inquiétude. Si Stellantis formalise une dépendance technologique à Leapmotor, cela accélère la pression sur les autres constructeurs pour trouver leurs propres accords comparables. Le risque d'une course vers la dépendance est réel. Chaque groupe qui prend une décision individuelle rationnelle contribue à une transformation collective de l'industrie automobile européenne dont personne ne veut assumer publiquement les termes.

Cinquième angle. Un scénario alternatif crédible. Stellantis présente le 21 mai un plan stratégique qui repositionne le groupe comme une entreprise de mobilité multi-énergie avec une gamme hybride forte en Europe et des partenariats technologiques ciblés plutôt qu'une intégration verticale EV. Leapmotor reste un fournisseur de plateformes pour deux ou trois modèles spécifiques. L'accord n'est pas une cession de contrôle technologique mais une externalisation ciblée sur les segments où Stellantis ne peut pas être compétitif seul. Dans ce scénario, Stellantis reste un constructeur, pas un distributeur.

La marque ou la technologie, il faut choisir

Stellantis détient des marques centenaires. Opel a 122 ans. Alfa Romeo en a 116. Ces marques ont une valeur réelle auprès des consommateurs européens. Ce que Stellantis envisage de faire avec Leapmotor, c'est d'apposer ces marques sur des véhicules dont le cœur technologique est développé en Chine.

La stratégie est défendable si elle est temporaire, le temps que Stellantis développe ou acquière ses propres compétences EV. Elle devient structurelle si Leapmotor accélère plus vite que Stellantis ne se réindustrialise.

Cédric Pellicer